","ad_server_empresa":"Troop","alto":"120","ancho":"750","alto_mobile":null,"ancho_mobile":null,"image":"https://diarioandino-s3.cdn.net.ar/s3i233/2025/09/diarioandino2/files/02/05/20509/3e6df4ff711971e8efdd19672939a158ba368424b735e1761bc78ea814268bc3.gif","image_mobile":null,"url":null,"url_mobile":null,"target":"_blank","target_mobile":"_blank"}])

MUNICIPALIDAD EN LLAMAS

La Auditoría reveló un déficit millonario y graves irregularidades en las cuentas municipales

Un informe de la Auditoría Municipal al que tuvo acceso Diario Andino detalló el estado crítico de las cuentas municipales al cierre del ejercicio 2025.

El estudio, elaborado sobre la base del análisis de datos contables, el resultado del ejercicio, la composición de los recursos y el peso real de la masa salarial, concluye que los números "sin maquillaje", combinados con los hallazgos detectados durante el cierre del ejercicio 2025, permiten sintetizar la situación de la siguiente manera:

Un gasto superior a lo autorizado

La gestión 2025 gastó $7.500 millones más de lo que había autorizado el Concejo Deliberante.

Según el informe, ese monto fue regularizado mediante una reestructuración presupuestaria presentada al cierre del ejercicio. Sin embargo, la Auditoría advierte que dicha presentación presenta errores formales que afectan su validez.

Aportes retenidos y deuda trasladada a 2026

Al mismo tiempo, el municipio acumuló $5.732 millones correspondientes a aportes del Instituto de Seguridad Social del Neuquén (ISSN) que no fueron transferidos.

Además, la comuna dejó $1.799 millones en deudas sin cancelar, las cuales fueron trasladadas al ejercicio 2026.

En este contexto, la Auditoría concluyó que el municipio cerró el ejercicio con un déficit de $4.197 millones, pese a haber recibido transferencias provinciales extraordinarias por casi $13.000 millones.

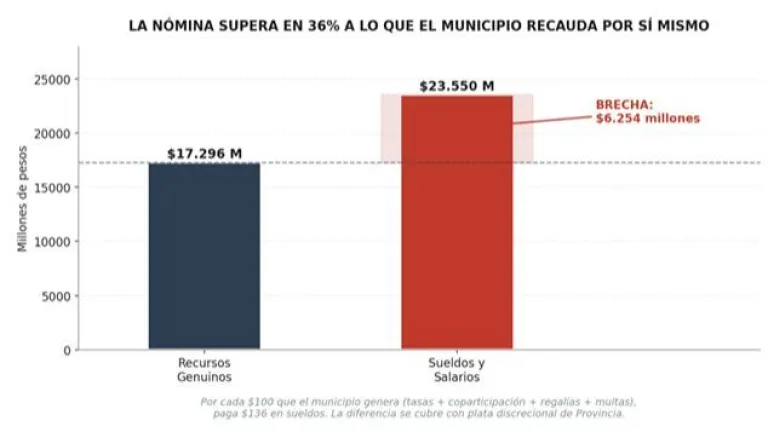

Una masa salarial que supera los recursos genuinos

Otro de los puntos observados por el organismo de control es que la masa salarial continúa superando en 36% la totalidad de los recursos genuinos del municipio.

Ese cálculo contempla la recaudación propia, la coparticipación y las regalías. Según el informe, se trata de un indicador que refleja una situación estructural de desequilibrio financiero.

Las recomendaciones de la Auditoría

El informe también enumera una serie de medidas que considera necesarias para mejorar la gestión municipal.

Cumplimiento institucional

Entre las principales recomendaciones se encuentra la necesidad de:

Transferir de inmediato al ISSN los fondos retenidos a los empleados. La Auditoría sostiene que no se trata de una opción presupuestaria, sino de una obligación legal que podría derivar en responsabilidades patrimoniales e incluso personales para los funcionarios firmantes.

Presentar las reestructuraciones presupuestarias en tiempo y forma, es decir, antes de la ejecución de los gastos, tal como establece el artículo 169 de la Carta Orgánica, y no como una regularización posterior al cierre.

Corregir los defectos formales detectados en el expediente. Entre ellos, se menciona que el Proyecto de Ordenanza de Reestructuración cita el "Ejercicio 2024" en el apartado Visto y el "Ejercicio 2025" en el articulado. Además, se señala que el contador certificó estados contables que incluyen una ordenanza que aún no había sido aprobada por el Concejo Deliberante.

Sostenibilidad económica

La Auditoría también advierte sobre la necesidad de avanzar en medidas que permitan garantizar la sustentabilidad financiera del municipio.

Entre ellas recomienda:

Reducir la dependencia estructural de los Aportes No Reintegrables (ANR) destinados a cubrir desequilibrios financieros. El informe sostiene que "un municipio que necesita $14.561 millones de refuerzos extraordinarios para no quebrar no está en equilibrio: está siendo subsidiado por la Provincia y queda a merced de la voluntad política del Gobernador".

Atacar el peso de la masa salarial. Según el organismo, una nómina que supera en 36% los recursos genuinos "no es sostenible". Agrega además que, si bien no se trata de un problema exclusivo de esta gestión, la actual administración "no lo está corrigiendo, sino profundizando".

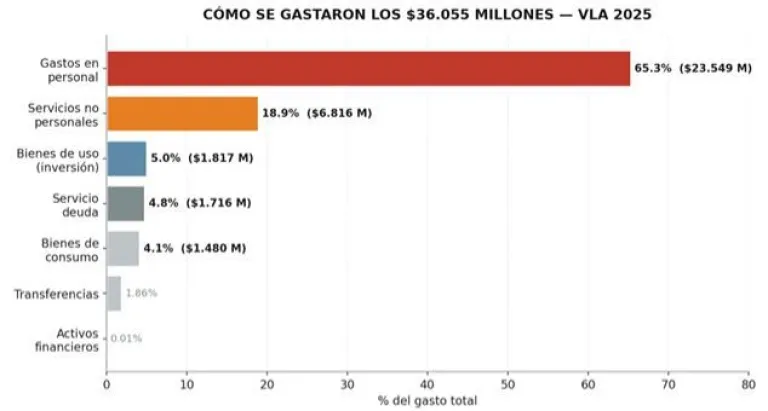

Recuperar la capacidad de inversión real. El informe señala que apenas el 5% del gasto fue destinado a bienes de uso y sólo el 3,27% a obra pública, lo que implica que el municipio no está generando infraestructura ni mejoras significativas en los servicios.

Transparencia y rendición de cuentas

Por último, la Auditoría hace especial hincapié en la necesidad de fortalecer la transparencia de la gestión.

Para ello recomienda:

Detallar públicamente la composición del rubro "Servicios Públicos Municipales", que devengó $2.056 millones y constituye el tercer gasto individual más importante de la Municipalidad, sin contar con una desagregación pública de esos recursos.

Explicar al Concejo Deliberante y a los vecinos cuáles de las obras aprobadas en el presupuesto fueron efectivamente ejecutadas, cuáles no y por qué la obra pública alcanzó sólo el 32,7% de lo autorizado.

Adecuar el contenido de la Memoria Descriptiva a los números reales del cierre de ejercicio.

En este último punto, la Auditoría sostiene que la diferencia entre el relato oficial y los números certificados por la Contaduría Municipal y validados por el organismo de control constituye, en sí misma, una falla de transparencia.

","ad_server_empresa":"Troop","alto":"180","ancho":"1200","alto_mobile":"250","ancho_mobile":"300","image":"https://diarioandino-s3.cdn.net.ar/s3i233/2026/06/diarioandino2/files/03/03/30359/8f5c9e4650e89c0d8beb0a28f3127661267f3c90723ba708baaaecdfbc5bded2.gif","image_mobile":"https://diarioandino-s3.cdn.net.ar/s3i233/2026/05/diarioandino2/files/03/00/30083/f14b91b503a84bcc852afc5af6b86ee764c18ebfbc643220118a9a76e46d07fe.gif","url":"https://turismo.neuquen.gob.ar/","url_mobile":"https://turismo.neuquen.gob.ar/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"300","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://diarioandino-s3.cdn.net.ar/s3i233/2026/07/diarioandino2/files/03/22/32289/ed02c87adbf6fe37056379c7ddd89cc7c5f94ca1544a474c06c8406fd263d948.gif","image_mobile":null,"url":"https://ijan-neuquen.com/chequera/","url_mobile":"https://ijan-neuquen.com/chequera/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://diarioandino-s3.cdn.net.ar/s3i233/2025/08/diarioandino2/files/01/84/18473/2d3d09fe505614c634db657cbe9680d0def0024f1783e83b4912a4f0b7d695c8.gif","image_mobile":null,"url":"https://www.camuzzigas.com/","url_mobile":"https://www.camuzzigas.com/","target":"_blank","target_mobile":"_blank"}])

","ad_server_empresa":"Troop","alto":"315","ancho":"302","alto_mobile":null,"ancho_mobile":null,"image":"https://diarioandino2.cdn.net.ar/i1700/diarioandino2/files/03/369/3207f085097c57e383895d61cc8654e3ec71955b745c56d747d89749da113a16.png","image_mobile":null,"url":"https://radios.escuchanosonline.com/#/andina973","url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"60","ancho":"824","alto_mobile":null,"ancho_mobile":null,"image":"https://diarioandino2.cdn.net.ar/i1700/diarioandino2/files/03/373/5d1bb3462bf98357965b3385b50dcb3db3785677f32d08b06e8ee22caa4ffe69.jpeg","image_mobile":null,"url":null,"url_mobile":null,"target":"_blank","target_mobile":null}])